题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习单位存款业务的核算 一、资料工商银行南市支行发生下列有关的经济业务: 1. 6月5日,收到光明商厦送来的

练习单位存款业务的核算

一、资料工商银行南市支行发生下列有关的经济业务:

1. 6月5日,收到光明商厦送来的解款单和解缴的现金:129800元,清点无误后,予以入账。

2. 6月12日,收到华欣公司送来的解款单和解缴的现金92100元,清点无误后,予以入账。

3. 6月15日,收到光明商厦签发的现金支票,提取现金18800元,审查无误后,当即支付其现金。

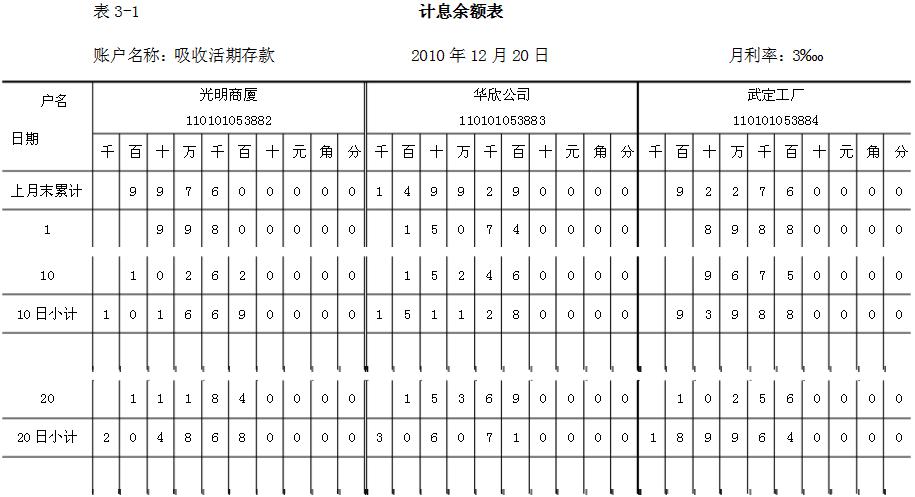

4. 6月20日,根据下列计息余额表(见图表)计算并结转本季度应负担的利息。

5. 6月25日,收到武定工厂签发的转账支票一张,金额为78000元,要求转存1年期的定期存款,审查无误后,予以转账。

6. 6月28日,收到光明商厦签发的转账支票一张,金额为110000元,要求转存1年期的定期存款,审查无误后,予以转账。

7. 6月30日,本行1年期定期存款4月、5月、6月份的期初余额分别为1005000元、1017000元和1026000元,年利率为3.87%;3年期定期存款4月、5月、6月份的期初余额分别为127000元、116000元和132000元,年利率为5.22%,预提本季度定期存款的利息。

8. 7月5日,收到华欣公司交来本日到期的存单一张,金额为75000元,存期1年,年利率为3.87%。要求将支取的本息转入活期存款户,审查无误后,予以转账。

9. 7月10日,收到武定工厂交来本日到期的存单一张,金额84000元,存期3年,年利率为5.22%。要求将支取的本息转入活期存款户,审查无误后,予以转账。

10. 7月20日,收到光明商厦交来过期15天的存单一张,金额为96000元,存期1年,年利率为3.87%,活期存款年利率为0.81%。要求将支取的本息转入活期存款户,审查无误后,予以转账。

二、要求编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习单位存款业务的核算 一、资料工商银行南市支行发生下列有关…”相关的问题

更多“练习单位存款业务的核算 一、资料工商银行南市支行发生下列有关…”相关的问题