题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设无风险利率是6.2%,且市场组合的期望收益是14.8%、方差是0.0498.组合z与市场组合的相关系数是0

.45,它的方差是0.1783。根据资本资产定价模型,组合Z的期望收益是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“假设无风险利率是6.2%,且市场组合的期望收益是14.8%、…”相关的问题

更多“假设无风险利率是6.2%,且市场组合的期望收益是14.8%、…”相关的问题

假设市场无风险利率为2%,市场组合的风险报酬率为7%,根据资本资产定价模型: (1)市场组合的期望收益率是多少? (2)如果某证券的β值为1.8,该证券的期望收益率应为多少? (3)如果某项投资的β值为0.9,期望收益率为8%。这一投资项目是否有正的净现值? (4)如果市场对某证券要求的期望收益率为11.1%。这一证券的β值是多少? 请回答上述问题并作简要的解释。

要求:

(1)计算A、B两个方案预期收益率的期望值;

(2)计算A、B两个方案预期收益率的标准离差和标准离差率;

(3)假设无风险收益率为10%,与甲新产品风险基本相同的乙产品的投资收益率为22%,标准离差率为70%。计算A、B方案的风险收益率与预期收益率。

(4)假定资本资产定价模型成立,证券市场平均收益率为25%,国债利率为8%,市场组合的标准差为5%。分别计算A、B项目的B系数以及它们与市场组合的相关系数。

(5)如果A、B方案组成一个投资组合,投资比重为7:3,计算该投资组合的B系数和该组合的必要收益率(假设证券市场平均收益率为25%,国债利率为8%)。

关于资本市场线,哪种说法不正确?()

A.资本市场线通过无风险利率和市场资产组合两个点

B.资本市场线是可达到的最好的市场配置线

C.资本市场线也叫证券市场线

D.资本市场线斜率总为正

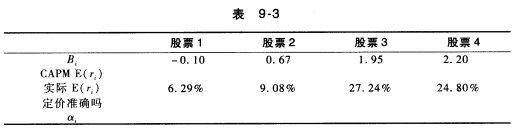

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3所提供的信息,计算股票4的预期收益。 b.画出证券市场线(SML)。 c.在证券市场线上,找出每样资产对应的点。 d.确定每样资产是被低估、被高估还是定价准确,并计算其α。

A.12.75%和25%

B.13.65%和16.24%

C.12.5%和30%

D.13.65%和25%

A.该投资者的资产组合相对于市场组合的波动幅度一致

B.若该投资者建立的资产组合的预期收益率为12%,则市场组合的预期收益率为10%

C.市场组合和无风险资产的相关系数为-1

D.若该投资者建立的资产组合的标准差为18%,则市场组合的标准差为15%

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。

证券名称

期望报酬率

标准差

与市场组合

的相关系数

β值

无风险资产

?

?

?

?

市场组合

?

10%

?

?

A股票

22%

0.65

1.3

B股票

16%

15%

?

0.9

C股票

31%

0.2