题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

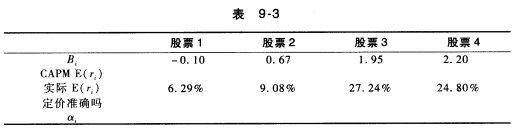

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3所提供的信息,计算股票4的预期收益。 b.画出证券市场线(SML)。 c.在证券市场线上,找出每样资产对应的点。 d.确定每样资产是被低估、被高估还是定价准确,并计算其α。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3所提供的信息,计算股票4的预期收益。 b.画出证券市场线(SML)。 c.在证券市场线上,找出每样资产对应的点。 d.确定每样资产是被低估、被高估还是定价准确,并计算其α。

如果结果不匹配,请 联系老师 获取答案

更多“你预计无风险利率是6.1%,市场投资组合的预期收益是14.6…”相关的问题

更多“你预计无风险利率是6.1%,市场投资组合的预期收益是14.6…”相关的问题

A.16.70%

B.17.80%

C.18.00%

D.19.80%

A.该投资者的资产组合相对于市场组合的波动幅度一致

B.若该投资者建立的资产组合的预期收益率为12%,则市场组合的预期收益率为10%

C.市场组合和无风险资产的相关系数为-1

D.若该投资者建立的资产组合的标准差为18%,则市场组合的标准差为15%

A.6.00%

B.15.60%

C.21.60%

D.29.40%

A.6.0%

B.15.6%

C.21.6%

D.29.4%

果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。

新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

要求:

(1)计算以下指标:

① 甲公司证券组合的β系数;

② 甲公司证券组合的风险收益率(RP);

③ 甲公司证券组合的必要投资收益率(K);

④ 投资A股票的必要投资收益率;

(2) 利用股票估价模型分析当前出售A股票是否对甲公司有利。

要求:

(1)计算A、B两个方案预期收益率的期望值;

(2)计算A、B两个方案预期收益率的标准离差和标准离差率;

(3)假设无风险收益率为10%,与甲新产品风险基本相同的乙产品的投资收益率为22%,标准离差率为70%。计算A、B方案的风险收益率与预期收益率。

(4)假定资本资产定价模型成立,证券市场平均收益率为25%,国债利率为8%,市场组合的标准差为5%。分别计算A、B项目的B系数以及它们与市场组合的相关系数。

(5)如果A、B方案组成一个投资组合,投资比重为7:3,计算该投资组合的B系数和该组合的必要收益率(假设证券市场平均收益率为25%,国债利率为8%)。

一个投资组合的预期收益率是14%,标准方差是25%。无风险利率是4%。一个投资者的效用函数是:U=E(r)-(0.5)(A)(б2)。A值为多少时,投资者会对风险投资组合和无风险资产感到无差异?

关于资本市场线,哪种说法不正确?()

A.资本市场线通过无风险利率和市场资产组合两个点

B.资本市场线是可达到的最好的市场配置线

C.资本市场线也叫证券市场线

D.资本市场线斜率总为正