题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业有关账户的期末余额如下:现金30 000元,银行存款100000元,应收账款5 000元,其他货币资金10

000元,在编制资产负债表时,“货币资金”项目的金额是()元。

A.140 000

B.145 000

C.45 000

D.115 000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.140 000

B.145 000

C.45 000

D.115 000

如果结果不匹配,请 联系老师 获取答案

更多“某企业有关账户的期末余额如下:现金30 000元,银行存款1…”相关的问题

更多“某企业有关账户的期末余额如下:现金30 000元,银行存款1…”相关的问题

A.125 000

B.147 500

C.150 000

D.152 500

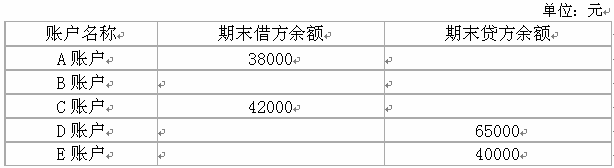

某企业期末余额试算平衡表资料如下:

则B账户有()元。

A.借方余额35000

B.贷方余额35000

C.借方余额25000

D.贷方余额25000

A.有借方余额32 500元

B.有贷方余额32 500元

C.有借方余额33 500元

D.有贷方余额33 500元

A.货币资金为852 000元

B.货币资金为352 000元

C.应收账款为450 000元

D.应收账款为350 000元

A. 借方5700

B. 借方4500

C. 借方3300

D. 借方1200

A.借方5 700

B.借方4 500

C.借方3 300

D.借方1 200

(二)某企业上年末的资产总额为8 000万元,负债总额为3 500万元,所有者权益总额为4 500万元(其中未分配利润为500万元);本年度发生主营业务收入3 000万元,销售折让20万元,主营业务成本1 200万元,主营业务税金及附加100万元,其他业务收入200万元,其他业务支出120万元,营业费用400万元,管理费用260万元,财务费用150万元,营业外收入30万元,营业外支出80万元;本年末的资产总额为9 800万元,负债总额为4 000万元,所有者权益总额为5 800万元。本年末发生的部分经济业务如下: (1)按规定税率33%计算出应交纳的所得税为297万元。 (2)按净利润的10%和5%分别计提法定盈余公积和法定公益金。 (3)按规定计算出应分配给普通股股东的现金股利301.5万元。

第80题:上述(1)、(2)、(3)各项业务发生后,应借记的账户有()。

A.应交税金 B.利润分配

C.盈余公积 D.所得税

A.285 500

B.684 500

C.720 000

D.250 000

甲公司2003年有关资料如下:

(1)本期商品销售收入80000元;应收账款期初余额10000元,期末余额34000元;本期预收的货款4000元。

(2)本期用银行存款支付购买原材料货款40000元;用银行存款支付工程用物资货款81900元;本期购买原材料预付货款15000元。

(3)本期从银行提取现金33000元,用于发放工资。

(4)本期实际支付工资30000元,各种奖金3000元。其中经营人员工资18000元,奖金2000元;在建工程人员工资12000元,奖金1000元。

(5)期初未交所得税为1600元,本期发生的应交所得税为6600元,期末未交所得税为600元。

要求:

根据上述资料,计算甲公司现金流量表中下列项目的金额,并列出计算过程(不考虑增值税):

(1)“销售商品、提供劳务收到的现金”项目

(2)“购买商品、接受劳务支付的现金”项目

(3)“支付给职工以及为职工支付的现金”项目

(4)“支付的所得税款”项目

(5)“购建固定资产、无形资产和其他长期资产所支付的现金”项目。

A股份有限公司(以下简称A公司)2005年度的有关资料如下:

(1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元, 支付的税收滞纳金10万元,国债利息收入10万元。假定不存在其他纳税调整因素。

(2)A公司年初未分配利润为贷方80万元。

(3)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(4)向投资者宣告分配现金股利100万元。

要求:

(1)计算A公司2005年度的所得税费用,并编制相应的会计分录。

(2)编制A公司提取法定盈余公积和任意盈余公积的会计分录。

(3)编制A公司向投资者宣告分配现金股利的会计分录。

(4)计算A公司2005年的未分配利润。

(应交税费、盈余公积、利润分配需要写出二级明细科目。答案中的金额单位用万元表示)

A企业2010年有关预算资料如下:

(1)预计该企业3~7月份的销售收入分别为40 000元、50 000元、60 000元、70000元、80 000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4 000元、4 500元、4 200元,每月制造费用中包括折旧费1 000元。

(4)预计该企业4月份购置固定资产需要现金15 000元。

(5)企业在3月末有长期借款20 000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1 000元的倍数);现金有多

余时归还银行借款(为1 000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6 000~7 000元,长期借款利息每季度末

支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算表单位:元

月份

4

5

6

期初现金余额

7 000

经营现金收入

经营性现金支出

直接材料采购支出

直接工资支出

2 000

3 500

2 800

制造费用支出

其他付现费用

800

900

750

预交所得税

8 000

资本性现金支出

现金余缺

支付利息

取得短期借款

偿还短期借款

期末现金余额