题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业相关资料如下: 商品名称 总产值(万元) 报告期出厂价格比基期增长(%) 基期 报

某企业相关资料如下:

| 商品名称 | 总产值(万元) | 报告期出厂价格比基期增长(%) | |

| 基期 | 报告期 | ||

| 甲 乙 丙 | 145 220 350 | 168 276 378 | 12 15 5 |

根据资料要求:求指数体系。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业相关资料如下:

| 商品名称 | 总产值(万元) | 报告期出厂价格比基期增长(%) | |

| 基期 | 报告期 | ||

| 甲 乙 丙 | 145 220 350 | 168 276 378 | 12 15 5 |

根据资料要求:求指数体系。

如果结果不匹配,请 联系老师 获取答案

更多“某企业相关资料如下: 商品名称 总产值(万元) 报告期出厂价…”相关的问题

更多“某企业相关资料如下: 商品名称 总产值(万元) 报告期出厂价…”相关的问题

位于市区的某国有工业企业利用厂区空地建造写字楼,2007年发生的相关业务如下:

(1)按照国家有关规定补交土地出让金4000万元,缴纳相关费160万元;

(2)写字楼开发成本3000万元,其中装修费用500万元;

(3)写字楼开发费用中的利息支出为300万元(不能提供金融机构证明);

(4)写字楼竣工验收,将总建筑面积的1/2销售,签订销售合同,取得销售收入6500万元;将另外1/2的建筑面积出租,当年取得租金收入15万元。

(其他相关资料:该企业所在省规定,按土地增值税暂行条例规定的高限计算扣除房地产开发费用。)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)企业计算土地增值税时应扣除的取得土地使用权所支付的金额;

(2)企业计算土地增值税时应扣除的开发成本的金额;

(3)企业计算土地增值税时应扣除的开发费用的金额;

(4)企业计算土地增值税时应扣除的有关税金;

(5)企业应缴纳的土地增值税;

(6)企业缴纳的营业税、城市维护建设税和教育费附加;

(7)企业应缴纳的房产税。

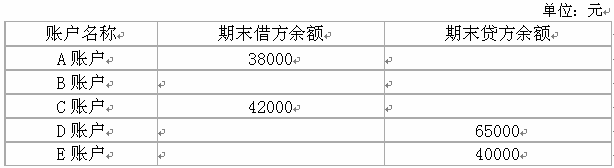

某企业期末余额试算平衡表资料如下:

则B账户有()元。

A.借方余额35000

B.贷方余额35000

C.借方余额25000

D.贷方余额25000

根据某企业产品销售额(万元)和销售利润率(%)资料计算出如下数据:

n=7 ∑x=1890 ∑y=31.1 ∑x2=535500

∑y2=174.15 ∑xy=9318

要求:

(1)确定以利润率为因变量的直线回归方程。

(2)解释式中回归系数的经济含义。

(3)当销售额为500万元时,利润率为多少?

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品1250件,标准成本资料如下:

甲产品标准成本 成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/=F克 10千克 6 直接人工 4元/小时 10小时 40 变动制造费用 1.2元/小时 lO小时 12 固定制造费用 O.6元/小时 10小时 6 单位产品标准成本 64(2)本月实际投产甲产品1200件,已全部完工入库。

(3)本月耗用的材料每千克0.62元,全月实际领用10800千克。

(4)本月实际耗用13200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。

要求:根据上述资料,计算并分解甲产品的各种成本差异(固定制造费用差异用两差异法分解)。

(1)“原材料”账户月初余额80000元,“材料成本差异”账户月初借方余额1000元,“材料采购”账户月初借方余额21000元(上述账户核算的均为甲材料)。

(2)4月5日,企业上月已付款的甲材料2000公斤如数收到,已验收入库。

(3)4月10日,从外地A公司购入甲材料6000公斤,增值税专用发票注明的材料价款为58900元,增值税额10013元,企业已用银行存款支付上述款项,材料尚未到达。

(4)4月20日,从A公司购入的甲材料到达,验收入库时发现短缺100公斤,经查明为途中定额内自然损耗。按实收数量验收入库。

(5)4月30日,汇总本月发料凭证,本月共发出甲材料6000公斤,全部用于产品生产。

要求:根据上述业务编制相关的会计分录,并计算本月材料成本差异率、本月发出材料应负担的成本差异及月末库存材料的实际成本。

①“原材料”帐户月初余额40 000元,“材料成本差异”帐户月初贷方余额500元,“物资采购”帐户月初借方余额10 600元(上述帐户核算的均为A材料)。

②4月5日,企业上月已付款的A材料1 000公斤如数收到,已验收入库。

③4月15日,从外地甲公司购入A材料6 000公斤,增值税专用发票注明的材料价款为59 000元增值税额10 030元,企业已用银行存款支付上述款项,材料尚未到达。

④4月20日,从甲公司购入的A材料到达,验收入库时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。

⑤4月30日,汇总本月发料凭证,本月共发出A材料7 000公斤,全部用于产品生产。

要求:

根据上述业务编制相关的会计分录,并计算本月材料成本差异率、本月发出材料应负担的成本差异及月末库存材料的实际成本。

(1)“原材料”账户月初余额40 000元,“材料成本差异”账户月初贷方余额500元,“材料采购”账户月初借方余额10 600元(上述账户核算的均为甲材料)。

(2)4月5日,企业上月已付款的甲材料1 000公斤如数收到,已验收入库。

(3)4月15日,从外地A公司购入甲材料6 000公斤,增值税专用发票注明的材料价款为59 000 元,增值税额10 030元,企业已用银行存款支付上述款项,材料尚未到达。

(4)4月20日,从A公司购入的甲材料到达,验收入库时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。

(5)4月30日,汇总本月发料凭证,本月共发出甲材料7 000公斤,全部用于产品生产。

要求:

根据上述业务编制相关的会计分录,并计算本月材料成本差异率、本月发出材料应负担的成本差异及月末库存材料的实际成本。

某企业计划筹集资金100万元,所得税税率33%。

有关资料如下:

(1)向银行借款10万元,借款年利率7%,手续费2%;

(2)按溢价发行债券,债券面值14万元,溢价发行价格为15万元,票面利率9%,期限为5年,每年支付一次利息,其筹资费率为3%。

(3)平价发行优先股25万元,预计年股利率为12%,筹资费率为4%。

(4)发行普通股40万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利1.2元,以后每年按8%递增。

(5)其余所需资金通过留存收益取得。要求:(1)计算个别资金成本。(2)计算该企业加权平均资金成本。

A.10.87

B.1.49

C.2.87

D.2.49

A.有借方余额32 500元

B.有贷方余额32 500元

C.有借方余额33 500元

D.有贷方余额33 500元