题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

1.目的:练习本量利分析法的应用。 2.资料:某企业生产销售A产品,有关资料如下: 单价 100元 单位直接

1.目的:练习本量利分析法的应用。

2.资料:某企业生产销售A产品,有关资料如下:

单价 100元

单位直接材料 40元

单位直接人工 20元

单位营业费用 2元

固定制造费用 294000元

固定管理费用 200000元

3.要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

1.目的:练习本量利分析法的应用。

2.资料:某企业生产销售A产品,有关资料如下:

单价 100元

单位直接材料 40元

单位直接人工 20元

单位营业费用 2元

固定制造费用 294000元

固定管理费用 200000元

3.要求:

如果结果不匹配,请 联系老师 获取答案

更多“1.目的:练习本量利分析法的应用。 2.资料:某企业生产销售…”相关的问题

更多“1.目的:练习本量利分析法的应用。 2.资料:某企业生产销售…”相关的问题

1.目的:进一步练习本量利分析法的应用。

2.资料:某企业生产销售甲产品,该产品的单位变动成本为20元,固定成本总额为18000元,边际贡献率为36%,安全边际率为20%。

3.要求:

1.目的:练习本量利的敏感分析。

2.资料:某企业产销一种产品,有关资料如下:

实际产销量 10000件

最大的生产能力 11000件

售价 20元

单位变动成本 12元

固定成本总额 60000元

目标利润 40000元

3.要求:

1.目的:熟悉服务部门费用的分配方法。

2.资料:某企业有供电和机修两个辅助生产车间,本月份根据辅助生产成本明细账得知:供电车间直接发生的待分配费用为7040元,机修车间为6720元。供电车间和机修车间之间相互提供劳务,供电车间受益少,机修车间受益多。车间本月提供劳务量如下表所示。

车间、部门 | 用电度数 | 修理工时 | |

第一基本生产车间 | 产品耗用 | 18500 | — |

一般耗用 | 1500 | 18500 | |

第二基本生产车间 | 产品耗用 | 17000 | — |

一般耗用 | 1000 | 2100 | |

管理部门 | 2000 | 100 | |

供电车间 | — | 200 | |

机修车间 | 4000 | — | |

合计 | 44000 | 4200 |

3.要求:

请问:

1.估价人员这样确定该房地产的重置价格有哪些错误?

2.在此基础上还应考虑哪些因素才能得出积算价格?

[目的] 练习分批法的应用。

[资料] 北方公司第一生产车间生产A、B、C三批产品,6月份有关成本计算资料如下;

1.月初在产品成本:

A批产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;C批产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。

2.本月生产情况:

A批产品为5月份投产40件,本月已全部完工验收入库,本月实际生产工时为8000小时。B批产品为本月投产120件,本月已完工人库12件,本月实际生产工时为4400小时。C批产品为5月份投产60件,本月尚未完工,本月实际生产工时为4000小时。

3.本月发生生产费用:

本月投入原材料396000元,全部为B批产品所耗用。本月产品生产工人职工薪酬工资为49200元,应提福利费为6888元,制造费用总额为44280元。

4.单位产品定额成本:

B批产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。

[要求] 根据上述资料采用分批法计算产品成本,具体计算程序如下:

A.条件覆盖法

B.等价分类法

C.边界值分析法

D.错误推测法

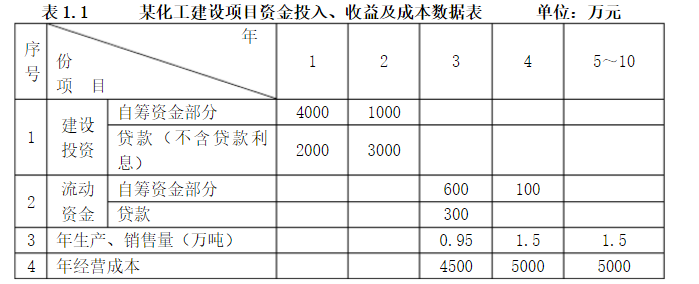

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

3. 按表1.3格式编制总成本费用估算表。

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

1.目的:练习多品种保本点的计算。

2.资料:某企业计划年度产销A、B、C三种产品,其有关资料如下:

产品名称 | A产品 | B产品 | C产品 | 合计 |

产销量 | 100件 | 160件 | 120件 | |

单价 | 300元 | 400元 | 550元 | |

单位变动成本 | 180元 | 220元 | 357.5元 | |

固定成本总额 | 31950 |

3.要求:

1.目的:练习分辨作业类型及分析成本动因。

2.资料:Mahany Supply公司的主计长研究了公司的全部生产经营活动后,确认了引发成本发生的12项作业。

作业名称

①材料入库检测

②材料运送

③机器准备

④产品包装

⑤生产工人加班

⑥废品返修

⑦维修工具和模具

⑧行政管理

⑨废物处理

⑩制定产品价格

(11)设定制造方法

(12)监督生产

3.要求:

1.目的:熟悉制造费用的分配。

2.资料:春光公司8月份生产甲产品实际产量为200件,乙产品为100件,甲产品全年计划产量为1800件,乙产品为1200件。甲产品的工时定额为5小时,乙产品的工时定额为4小时,该月份发生的制造费用为4480元。该企业全年计划制造费用为62100元。

3.要求:

1.目的:练习各项差异的计算。

2.资料:某产品的计划产量400件,其有关资料如下:

(1) 标准成本:

直接材料(30千克,单价1元) 30元

直接人工(5小时,单价2元) 10元

变动制造费用(5小时,单价3元) 15元

固定制造费用(4000元) 10元

单位成本 65元

(2) 实际产量480件,实际成本如下:

直接材料(17280×1.2) 20736元

直接人工(2160×2.5) 5400元

变动制造费用(2160×2.8) 6048元

固定制造费用 3600元

总成本 35784元

3.要求:计算各项成本差异。