题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设股票A和股票B的期望收益和标准差分别是: E(RA)=0.15 E(RB)=0.25 σA=0.40 σB=0.65

假设股票A和股票B的期望收益和标准差分别是: E(RA)=0.15 E(RB)=0.25 σA=0.40 σB=0.65 (1)当A收益和B收益之间的相关系数为0.5时,计算由40%股票A和60%股票B组成的投资组合的期望收益和标准差。 (2)当A收益和B收益之间的相关系数为一0.5时,计算由40%股票A和60%股票B组成的投资组合的期望收益和标准差。 (3)A收益和B收益的相关系数是如何影响投资组合的标准差的?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设股票A和股票B的期望收益和标准差分别是: E(RA)=0…”相关的问题

更多“假设股票A和股票B的期望收益和标准差分别是: E(RA)=0…”相关的问题

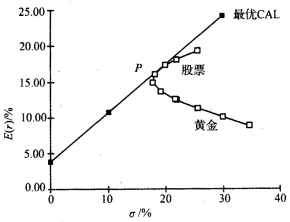

b.由上面的数据。再假设黄金与股票的相关系数为1,回答a。画图表示为什么有人会或不会在他的资产组合中持有黄金。这一系列有关期望收益率、标准差、相关性的假设代表了证券市场的均衡吗?

b.由上面的数据。再假设黄金与股票的相关系数为1,回答a。画图表示为什么有人会或不会在他的资产组合中持有黄金。这一系列有关期望收益率、标准差、相关性的假设代表了证券市场的均衡吗? (1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少?

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少? ABC股票与原始证券组合的收益相关系数为0.40。 a.遗产继承改变了格蕾丝的全部证券组合。她正在考虑是否要继续持有ABC股票。假定格蕾丝继续持有ABC股票,请计算: i.包括ABC股票在内的她的新证券组合的期望收益。 ii.包括.ABC股票在内的原组合收益的协方差。 iii.包括ABC股票在内的新组合的标准差。 b.如果格蕾丝卖掉ABC股票,她将投资于无风险的月收益率为0.42%的政府证券。 假定她卖掉ABC股票并用此收入购买了政府证券。请计算: i.包括政府证券在内的她的新组合的期望收益。 ii.政府证券收益与原证券收益组合的协方差。 iii.包括政府证券在内的新组合的标准差。 c.比较包括政府证券在内的新证券组合与原证券组合的β系数,二者谁高谁低。 d.格蕾丝经过与丈夫商量后。考虑要卖出10万美元的ABC公司股票,买入lO万美元的XYZ公司普通股。这两种股票的期望收益和标准差都相等。她丈夫说。是否用XYZ公司股票替代ABC公司股票并无区别。判断她丈夫的说法是否正确。并说明理由。 e.格蕾丝在最近和她的财务顾问交谈中说:“如果我的证券投资不亏本。我就满足了。我虽然希望得到更高的收益。但我更害怕亏本。” i.用收益标准差作为风险衡量的标准。指出格蕾丝的一个不合理之处。 ii.给出当前情况下一种更合适的风险衡量方法。

ABC股票与原始证券组合的收益相关系数为0.40。 a.遗产继承改变了格蕾丝的全部证券组合。她正在考虑是否要继续持有ABC股票。假定格蕾丝继续持有ABC股票,请计算: i.包括ABC股票在内的她的新证券组合的期望收益。 ii.包括.ABC股票在内的原组合收益的协方差。 iii.包括ABC股票在内的新组合的标准差。 b.如果格蕾丝卖掉ABC股票,她将投资于无风险的月收益率为0.42%的政府证券。 假定她卖掉ABC股票并用此收入购买了政府证券。请计算: i.包括政府证券在内的她的新组合的期望收益。 ii.政府证券收益与原证券收益组合的协方差。 iii.包括政府证券在内的新组合的标准差。 c.比较包括政府证券在内的新证券组合与原证券组合的β系数,二者谁高谁低。 d.格蕾丝经过与丈夫商量后。考虑要卖出10万美元的ABC公司股票,买入lO万美元的XYZ公司普通股。这两种股票的期望收益和标准差都相等。她丈夫说。是否用XYZ公司股票替代ABC公司股票并无区别。判断她丈夫的说法是否正确。并说明理由。 e.格蕾丝在最近和她的财务顾问交谈中说:“如果我的证券投资不亏本。我就满足了。我虽然希望得到更高的收益。但我更害怕亏本。” i.用收益标准差作为风险衡量的标准。指出格蕾丝的一个不合理之处。 ii.给出当前情况下一种更合适的风险衡量方法。