题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

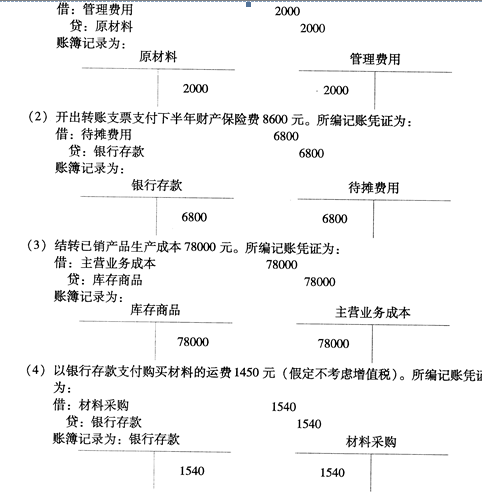

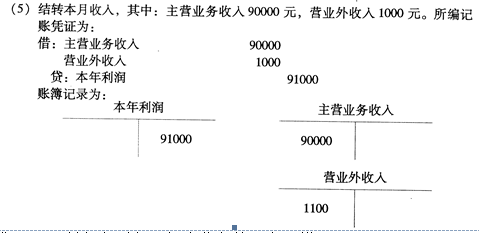

某企业2005年6月30日记账后,将账簿记录与记账凭证进行核对,发现下列情况: (1)车间领用一般消耗

某企业2005年6月30日记账后,将账簿记录与记账凭证进行核对,发现下列情况: (1)车间领用一般消耗材料一批,价值2000元。所编记账凭证为:

要求:(1)判断上列各项经济业务处理有无错误。 (2)如有错误请采用正确的更正方法予以更正并登记入账,指明更正方法的种类

参考答案:错误

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业2005年6月30日记账后,将账簿记录与记账凭证进行核对,发现下列情况: (1)车间领用一般消耗材料一批,价值2000元。所编记账凭证为:

要求:(1)判断上列各项经济业务处理有无错误。 (2)如有错误请采用正确的更正方法予以更正并登记入账,指明更正方法的种类

参考答案:错误

如果结果不匹配,请 联系老师 获取答案

更多“某企业2005年6月30日记账后,将账簿记录与记账凭证进行核…”相关的问题

更多“某企业2005年6月30日记账后,将账簿记录与记账凭证进行核…”相关的问题

A.147

B. 150

C. 172.5

D. 175.5

在测试过程中,A企业的职工王某窃取了张某的技术秘密后,于2000年6月将该技术秘密转让给李某,李某不知道王某的技术秘密系窃取所得,并向王某支付了200万元的转让费。张某得知李某使用自己的技术秘密后,要求李某向其支付合理的使用费、承担保密义务,李某向张某支付使用费后,张某要求李某停止使用该技术秘密。

2001年12月,张某将该项技术的专利申请权以300万元的价格转让给甲公司,2002年1月1日,甲公司向国家知识产权局提出发明专利的书面申请。国家知识产权局经初步审查认为该方法发明符合专利法的规定要求,于2003年7月1日即行公布。2004年10月1日,国家知识产权局根据甲公司的请求,对该方法发明进行实质审查后,于2005年1月1日作出授予甲公司发明专利权的决定,并于同日予以登记和公告。

2005年4月,甲公司对乙公司、丙公司、丁公司分别提起专利侵权诉讼,人民法院在审理过程中,查明以下情况:

(1)乙公司于2004年1月1日开始,多次使用甲公司的该项方法发明。2004年12月15日甲公司得知后要求乙公司支付使用费时,遭到乙公司的拒绝。

(2)2005年4月1日,甲公司得知丙公司在未经许可的情况下,于2005年2月1日在与某公司的买卖合同中使用甲公司的专利号,非法获利20万元。

(3)丁公司在2002年1月1日前已经使用相同的方法,甲公司于2005年1月1日取得发明专利权后,丁公司在原有范围内继续使用该方法。

2005年6月1日,人民法院经审理,判决丙公司的侵权行为成立。丙公司于2005年6月10日向甲公司支付了赔偿金20万元。

2005年8月1日,甲公司的发明专利被国家知识产权局宣告无效,于是丙公司向甲公司要求退还20万元的专利侵权赔偿金。

要求:根据上述内容,分别回答以下问题:

(1)张某的发明是否属于A企业的职务发明?并说明理由。

(2)张某要求李某停止使用该技术秘密的主张是否成立?并说明理由。

(3)甲公司的发明专利权自何日起生效?其20年的保护期限从何日起计算?

(4)指出甲公司对乙公司提起诉讼的具体诉讼时效期间,并说明理由。

(5)指出甲公司对丙公司提起诉讼的具体诉讼时效期间,并说明理由。

(6)丙公司的行为属于何种性质的违法行为?丙公司及直接责任人员应承担何种刑事责任?

(7)在甲公司对丙公司的专利侵权诉讼中,举证责任在甲公司还是丙公司?并说明理由。

(8)丁公司的行为是否属于专利侵权?并说明理由。

(9)丙公司向甲公司要求退还20万元的专利侵权赔偿金的主张是否成立?并说明理由。

(1)项目2004年6月动工,2005年10月1日已完成了30%的工程量,实际资金投入为总开发成本及管理费用的30%,预计再经过24个月即可完成全部工程。假定费用均匀投入。

(2)该项目所在区域同类型、同档次写字楼的售价为8000元/m2,销售税费为售价的6%。写字楼在建成后1年末时售出。

(3)商业主体建成后,还需投人2000元/m2的装修费,装修期为一年,装修费均匀投入,预计年经营收入为3亿元,包括税、经营成本等在内的支出为营业收入的75%,合理商业利润为年经营收入的10%。

(4)2004年10月1日该企业办理了在建工程抵押贷款手续,获得了5000万元、年利率为6%、每半年还款一次、5年内等额还款的贷款。在建工程转让时要求受让方承担2005年lO月1日以后的剩余债务。

(5)项目折现率为10%,商业物业报酬率为12%。

(6)转让在建工程时,受让方需按受让价格的3%缴纳有关税费。

试计算该在建工程于2005年10月1日带抵押债务转让的合理交易价格。

练习银行存款余额调节表的编制

[资料]

某企业2006年5月最后三天银行存款日记账(表9-1)与银行对账单的记录 (表9-2)(假定以前的记录是核对相符的)如下。

表9-1 银行存款日记账

|

表9-2 银行对账单

|

[要求]

(1) 根据资料内容将银行存款日记账和银行对账单进行核对,确定未达账项。

(2) 编制该企业2006年5月31日银行存款余额调节表。

(1)“投资收益”账户记载的200万元分别为取得被投资企业的分配支付额85万元(被投资企业位于浦东新区,所得税税率为15%);取得境外分支机构税后收益70万元,已在国外缴纳了30%的企业所得税;取得国债利息收入15万元;转让股权收益30万元。

(2)4月20日购进一台机械设备,购入成本90万元,当月投入使用。按税法规定该设备按直线法折旧,期限为10年,残值率5%,企业将设备购入成本一次性在税前做了扣除。

(3)6月10日接受某单位捐赠小汽车一辆,取得的增值税专用发票注明的价款为50万元,增值税为8.5万元,企业未列入会计核算。

(4)“营业外支出”账户中列支的通过非营利社会团体向贫困山区捐款30万元已全额扣除。

要求:计算该公司纳税年度应补缴的企业所得税。

A.1998年2月22日

B.1998年2月27日以前

C.1998年3月12日以前

D.1998年5月12日以前

目的:练习错账更正方法。

资料:某企业于20lO年5月查账时发现下列错账(红字用方框):

(1)从银行提取现金3500元,过账后,会计凭证没错,账簿将金额记为5300元。

(2)接受某企业投资的固定资产,双方协议价值为70000元;查账后发现凭证与账簿记录如下:

借:固定资产 70000

贷:资本公积 70000

(3)以银行存款偿还短期借款4000元,查账时发现凭证与账簿记录如下:

借:短期借款 40000

贷:银行存款 40000

(5)以一张商业承兑汇票抵付应付账款40000元。查账时发现凭证与账簿记录如下:

借:应付账款 54000

贷:应付票据 54000

要求:按正确的方法更正以上错账。

A.755

B.700

C.3100

D.1225

A.划线更正法

B.红字更正法

C.补充登记法

D.直接更正法