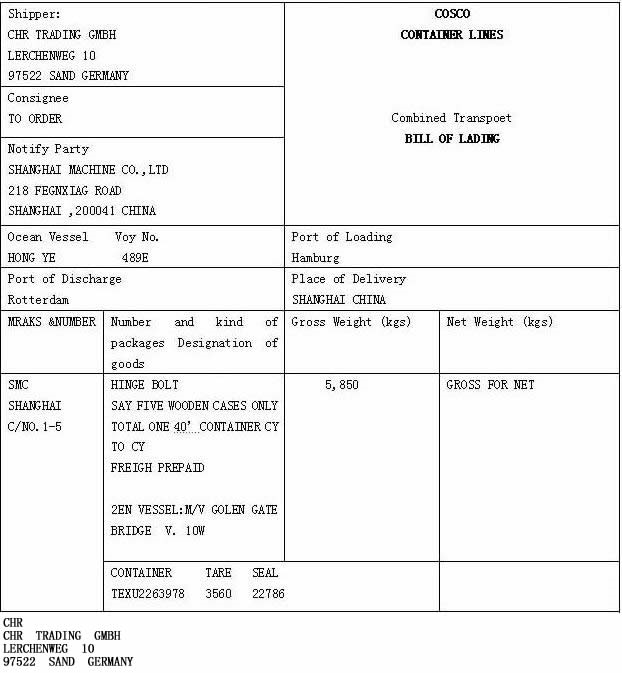

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请根据背景资料完成选项,其中判断题二选一(A.B选项),单选题四选一(A.B.C.D选项),多选题四选二或

三(A.B.C.D选项) 【背景资料】某工地安装一台龙门架式物料提升机作施工垂直运输设备。该机施工单位自购,全高20m。第一日安装到15m高度,临时缆风绳共4根锚在lOm高处,用钢丝绳卡与地锚连接。第三日继续安装,先将缆风绳与立柱连接点由10m高处移至15m处,仍使用原地锚。当导轨安装到20m高时,突遇一阵强风。龙门架晃动数次后,将东南方向的缆风绳拉断,龙门架向西倾倒。在高空作业的4人随同龙门架坠落,3人死亡,1人紧抱在主柱上,造成重伤。事故分析时查得缆风绳与水平面夹角为68°,且东南角方向的缆风绳在离锚固点2m处,原已磨断2/3仍继续使用,其他缆风绳也没有收紧;施工单位自购并自行安装,未办理任何手续;安装施工人员在工地挑选技术素质不错的劳务人员组成。

(判断题)本例是在物料提升机安装施工中出现严重事故。本例的事故分析的依据应是《建筑起重机械安全监督管理规定》(建设部令166号)、《建筑起重机械备案登记办法》(建质〔2008〕76号)、《湖南省建筑起重机械安全生产管理办法》(试行)(湘建建〔2009〕340号)、《龙门架及井架物料提升机安全技术规范》(JGJ88-2010)等规章、规范的各项要求。()

A.正确

B.错误

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“请根据背景资料完成选项,其中判断题二选一(A.B选项),单选…”相关的问题

更多“请根据背景资料完成选项,其中判断题二选一(A.B选项),单选…”相关的问题

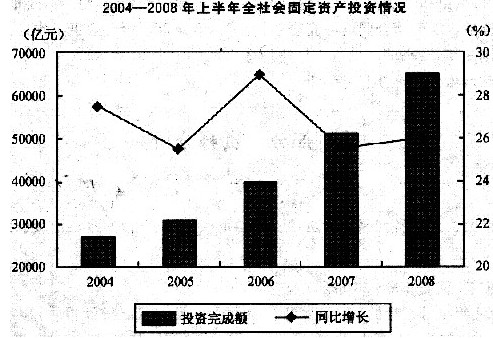

2008年上半年,全社会固定资产投资68402亿元,同比增长26.3%。其中,城镇固定资产投资58436亿元,同比增长26.8%;农村固定资产投资9966亿元,同比增长23.2%。在城镇投资中,国有及国有控股投资23554亿元,同比增长19.3%。从项目隶属关系看,中央项目投资5123亿元,同比增长18.9%;地方项目投资53313亿元,同比增长27.6%。从产业看,第一、二、三产业投资分别为846亿元、26322亿元和31269亿元,同比分别增长69.5%、26.6%和26.2%。在全社会投资中,从行业看,煤炭开采及洗选业投资823亿元,同比增长42.0%;电力、热力的生产与供应业投资3546亿元,同比增长7.4%;石油和天然气开采业投资957亿元,同比增长19.8%;铁路运输业投资809亿元,同比增长20.4%;非金属矿采选、制品业投资1815亿元,同比增长46.7%;黑色金属矿采选、冶炼及压延加工业投资1596亿元,同比增长27.5%;有色金属矿采选、冶炼及压延加工业投资1012亿元,同比增长39.2%。2004—2008年,上半年全社会固定资产投资同比增长率最高的年份是()。

2008年上半年,全社会固定资产投资68402亿元,同比增长26.3%。其中,城镇固定资产投资58436亿元,同比增长26.8%;农村固定资产投资9966亿元,同比增长23.2%。在城镇投资中,国有及国有控股投资23554亿元,同比增长19.3%。从项目隶属关系看,中央项目投资5123亿元,同比增长18.9%;地方项目投资53313亿元,同比增长27.6%。从产业看,第一、二、三产业投资分别为846亿元、26322亿元和31269亿元,同比分别增长69.5%、26.6%和26.2%。在全社会投资中,从行业看,煤炭开采及洗选业投资823亿元,同比增长42.0%;电力、热力的生产与供应业投资3546亿元,同比增长7.4%;石油和天然气开采业投资957亿元,同比增长19.8%;铁路运输业投资809亿元,同比增长20.4%;非金属矿采选、制品业投资1815亿元,同比增长46.7%;黑色金属矿采选、冶炼及压延加工业投资1596亿元,同比增长27.5%;有色金属矿采选、冶炼及压延加工业投资1012亿元,同比增长39.2%。2004—2008年,上半年全社会固定资产投资同比增长率最高的年份是()。