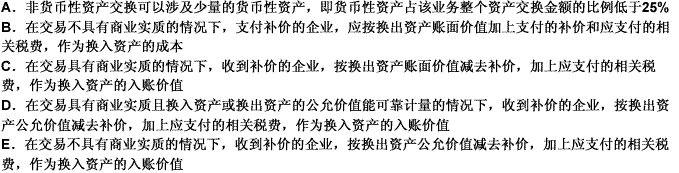

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以下事项中,属于非货币性资产交换的是( )。

A.用货币资金100万元购入原材料

B.用应收账款100万元抵偿债务

C.用银行存款30万元购入汽车

D.用价值30万元的机器设备换取等值的汽车

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.用货币资金100万元购入原材料

B.用应收账款100万元抵偿债务

C.用银行存款30万元购入汽车

D.用价值30万元的机器设备换取等值的汽车

如果结果不匹配,请 联系老师 获取答案

更多“以下事项中,属于非货币性资产交换的是()。 A.用货币资金1…”相关的问题

更多“以下事项中,属于非货币性资产交换的是()。 A.用货币资金1…”相关的问题

A.存出投资款

B.不准备持有至到期的债券投资

C.信用卡存款

D.准备持有至到期的债券投资

A.非货币性资产交换的交易对象主要是非货币性资产

B.非货币性资产交换是以非货币性资产进行交换的行为

C.非货币性资产交换完全不涉及到货币性资产

D.非货币性交易有时也可能涉及少量的货币性资产

下列各项交易中不属于非货币性资产交换的是()。

A.以库存商品换取无形资产

B.以无形资产换取长期股权投资

C.以应收账款换取固定资产

D.以固定资产换取投资性房地产

A.换出资产的账面价值

B.换出资产计提的减值准备

C.换出资产支付的相关税费

D.换出资产收到的补价

A.该项交换是否具有商业实质

B.该项交换是否涉及补价

C.换入或换出资产的公允价值是否能够可靠地计量

D.换入方按照其他相关会计准则的规定对换入资产拟采用成本模式还是公允价值模式进行计量

E.交换是否涉及应交税费

A.如果其他相关会计准则规定对换入资产要采用成本模式进行计量,那么该换入资产应当尽可能基于换出资产的公允价值确定入账金额,因为换出资产的公允价值是所取得换入资产的成本,而换入资产的公允价值不代表换入资产的取得成本

B.如果其他相关会计准则规定对换入资产要采用成本模式进行计量,那么在该非货币性资产交换中发生的相关税费也应当计入换入资产的入账金额,因为它是换入资产的取得成本的构成内容

C.如果其他相关会计准则规定对换入资产要采用公允价值模式进行计量,那么该换入资产只能按照其自身的公允价值入账,而不能基于换出资产的公允价值确定其入账金额

D.如果其他相关会计准则规定对换入资产要采用公允价值模式进行计量,那么在该非货币性资产交换中发生的相关税费也应当计入换入资产的入账金额