题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

线性回归模型 Yi=α+βXi+μi, i=1,2,…,n 的零均值假设是否可以表示为?为什么?

线性回归模型

Yi=α+βXi+μi, i=1,2,…,n

的零均值假设是否可以表示为 ?为什么?

?为什么?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

线性回归模型

Yi=α+βXi+μi, i=1,2,…,n

的零均值假设是否可以表示为?为什么?

如果结果不匹配,请 联系老师 获取答案

更多“线性回归模型 Yi=α+βXi+μi, i=1,2,…,n …”相关的问题

更多“线性回归模型 Yi=α+βXi+μi, i=1,2,…,n …”相关的问题

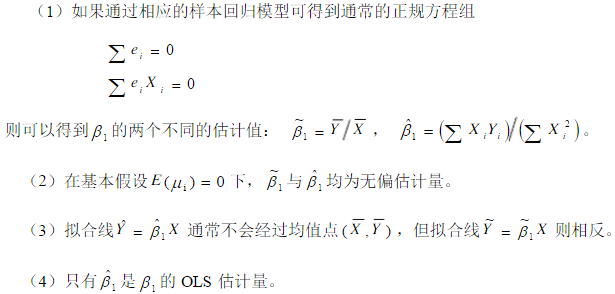

对一元线性回归模型Yi=β0+β1Xi-μi,试证明普通最小二乘估计量 在所有线性无偏估计量中具有最小方差。

在所有线性无偏估计量中具有最小方差。

一元线性回归模型,Yi=β0+β1Xi+μi(i=1,…,n)中,总体方差未知,检验H0:β1=0时,所用的检验统计量服从()。

一元线性回归模型,Yi=β0+β1X1+μi(i=1,…,n)中,总体方差未知,检验H0:β1=0时,所用的检验统计量服从()。

A.F(1,n-2)

B.t(n-1)

C.F(1,n-1)

D.t(n)

下面数据是依据10组X和Y的观察值得到的: ∑Yi=1110,∑Xi=1680,∑XiYi=204200 假定满足所有的经典线性回归

下面数据是依据10组X和Y的观察值得到的:

∑Yi=1110,∑Xi=1680,∑XiYi=204200

假定满足所有的经典线性回归模型的假设。求:

假定满足所有的经典线性回归模型的假设。求:

对下列模型:

(a)Yi=α+βXi+2Zi+ui

(b)Yi=α+βXi-βZi+ui

求出β的最小二乘估计值,并将结果与下面的三变量回归方程的最小二乘估计值作比较:

(c)Yi=α+βXi+γZi+ui

你认为哪一个估计值更好?

没有截距项的一元回归模型

Yi=β1Xi+μi

称之为过原点回归(regression through the origin)。试证明:

下面数据是依据10组X和Y的观察值得到的:

∑Yi=1110,∑Xi=1680,∑XiYi=204200

假定满足所有的经典线性回归模型的假设。求:

(1)β1和β2?

(2)β1和β2的标准差?

(3) R2?

(4)对β1、β2分别建立95%的置信区间?利用置信区间法,你可以接受零假设:β2=0吗?

假使在回归模型Yi=β0+β1Xi+μi中,用不为零的常数δ去乘每一个X值,这会不会改变Y的拟合值及残差?如果对每个X都加大一个非零常数δ,又会怎样?

观察下列方程并判断其变量是否呈线性?系数是否呈线性?或都是?或都不是?