题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

财政总预算会计的下列收入中,属于一般预算收入的有()。

A.税收收入

B.国有资产经营收益

C.行政收费收入

D.文化事业建设费收入

E.罚没收入

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.税收收入

B.国有资产经营收益

C.行政收费收入

D.文化事业建设费收入

E.罚没收入

如果结果不匹配,请 联系老师 获取答案

更多“财政总预算会计的下列收入中,属于一般预算收入的有()。A、税…”相关的问题

更多“财政总预算会计的下列收入中,属于一般预算收入的有()。A、税…”相关的问题

资料:某市财政20×0年发生如下经济业务: (1)上解去年年终根据财政体制结算规定计算出的本级财政应向上级某省财政上解的预算款项计43 700元。其中,一般预算款项42 200元,政府性基金预算款项1 500元。 (2)收到去年年终根据财政体制结算规定计算出的本级财政应获得上级某省财政补助的一般预算款项计96 800元。 (3)一般预算存款账户收到某单位性质不明的缴款4 400元。 (4)因财政预算资金周转的需要,向上级某省财政借入一般预算款项23 300元。 (5)经查明,一般预算存款账户收到的某单位性质不明的缴款4 400元属于正常的一般预算资金缴款,应当转作一般预算收入。 (6)向上级某省财政偿还因财政预算资金周转的需要而借入的一般预算款项23 300元。 (7)根据财政体制结算规定,年终计算出本级财政应向上级某省财政上解的一般预算款项计56 300元。 (8)根据财政体制结算规定,年终计算出本级财政应获得上级某省财政补助的预算款项计136 400元。其中,一般预算款项134 000元,政府性基金预算款项2 400元。 要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录,有关负债账户需要列出明细分类账户。

资料:某市财政20×0年发生如下经济业务: (1)在国库存款报解整理期内收到属于上年度的一般预算收入38 500元。 (2)支付去年年终计算出的本市财政应补助给下级某区财政的一般预算款项计89 600元。 (3)收到人民银行国库报来的通知,收到国库存款共计75 600元。其中,一般预算存款75 200元,基金预算存款400元。 (4)通过人民银行国库存款账户为有关预算单位支付预算资金共计68 700元。其中,一般预算资金68 400元,基金预算资金300元。 (5)因所属某预算单位特殊情况急需资金,临时借给该预算单位一般预算款项1 100元。 (6)收到人民银行国库报来的通知,收到国库存款共计7 800元。其中,国有资本经营预算存款7 800元。 (7)经研究,对借给某预算单位的1 100元暂付款项落实预算,转作一般预算支出。 (8)通过人民银行国库存款账户向有关国有企业拨付预算资金共计2 300元。其中,国有资本经营预算资金2 300元。 (9)按照规定向所属某预算单位预拨部分一般预算经费5 600元。 (10)根据财政体制结算的规定,年终计算出下级某县财政应上解本市财政的一般预算款项计3 600元。 要求:根据以上经济业务,为市财政总预算会计编制有关的会计分录。有关资产账户需要列出明细分类账户。

(一)目的:练习财政总预算会计预算周转金的核算。 (二)资料:某县财政总预算会计预算周转金的业务如下: 1.经上级财政机关批准,从本县上年结余中补充预算周转金96万元。 2.收到上级财政机关拨来的预算周转金56万元。 3.上级财政机关抽回前拨付的预算周转金12万元。 (三)要求:根据上述经济业务编制会计分录。

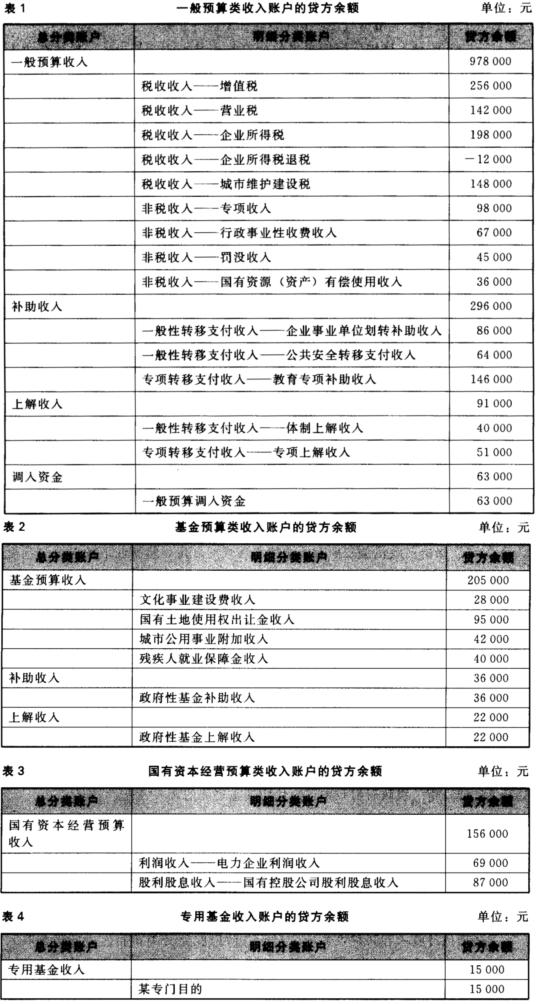

资料:某市财政20×0年发生如下经济业务: (1)收到人民银行国库报来的预算收入日报表。其中,一般预算收入合计114 200元,具体科目和金额为:“税收收入——增值税——国内增值税”85 400元,“税收收入——城市维护建设税一国有企业城市维护建设税”23 500元,“非税收入——行政事业性收费收入——建设行政事业性收费收入”2 400元,“非税收入——行政事业性收费收入——民政行政事业性收费收入”1 300元,“非税收入——罚没收入——一般罚没收入”1 600元。 (2)收到人民银行国库报来的预算收入日报表。其中,政府性基金收入合计82 700元,具体科目和金额为:“文化事业建设费收入”3 200元,“国有土地使用权出让金收入”79 500元。 (3)收到人民银行国库报来的预算收入日报表。其中,一般预算收入合计8 700元,具体科目和金额为:“税收收入——企业所得税——私营企业所得税”8 600元,“税收收入——企业所得税退税——国有文教企业所得税退税”—1 500元,“非税收入——专项收入——排污费收入”400元,“非税收入——国有资源(资产)有偿使用收入——非经营性国有资产收入”1 200元。 (4)收到人民银行国库报来的预算收入日报表。其中,国有资本经营收入合计11 100元,具体科目和金额为:“利润收入——电力企业利润收入”8 600元,“股利股息收入——国有控股公司股利股息收入”2 500元。 (5)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计10 700元,具体科目和金额为:“一般性转移支付收入——企业事业单位划转补助收入”7 800元,“专项转移支付收入——教育专项补助收入”2 600元,“政府性基金补助收入”300元。 (6)收到上级某省财政拨入专用基金2 200元,实行专户存储,以备用于某专门目的。 (7)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计7 700元,具体科目和金额为:“一般性转移支付收入——体制上解收入”2 800元,“专项转移支付收入——专项上解收入”3 400元,“政府性基金上解收入”1 500元。 (8)收到人民银行国库报来的预算收入日报表。其中,一般预算收入计7 800元,具体科目和金额为:“税收收入——营业税——一般营业税”7 800元;基金预算收入计2 500元,具体科目和金额为:“城市公用事业附加收入”2 100元,“残疾人就业保障金收入”400元;转移性收入计6 600元,具体科目和金额为:“一般性转移支付收入——公共安全转移支付收入”6 600元。 (9)从基金预算结余中调入资金2 500元,以平衡一般预算。 (10)年终,财政总预算会计进行结账。有关收入账户的贷方余额如表1~表4所示。

要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录。有关收入账户需要列出明细分类账户。

要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录。有关收入账户需要列出明细分类账户。

在财政总预算会计中使用的账户是()。

A.预算单位零余额账户

B.预算外资金专户

C.特设专户

D.国库单一账户