题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲、乙两公司投资组建一个新的有限责任公司S公司。(1)甲投资者投入自产产品一批,双方确认价值为200

甲、乙两公司投资组建一个新的有限责任公司S公司。

(1)甲投资者投入自产产品一批,双方确认价值为200万元(与公允价值一致),税务部门认定增值税为34万元,并开具了增值税专用发票。

(2)乙投资者投入货币资金10万元和一项专利技术,货币资金已经存入开户银行,该专利技术原账面价值为180万元,预计使用寿命为20年,已摊销45万元,计提减值准备10万元,双方确认的价值为140万元(假设是公允的)。

(3)一年后,丙投资者向S公司追加投资,其缴付该公司的出资额为人民币210万元,协议约定丙投资者享有的注册资本金额为200万元。 (假设甲、乙两个投资者出资额与其在注册资本中所享有的份额相等,不产生资本公积) 要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1),S公司下列处理正确的是()。 查看材料

A.增加企业库存商品234万元

B.增加企业实收资本234万元

C.增值税可以作为进项税额留待抵扣

D.增加企业实收资本200万元

根据资料(2),S公司应增加的实收资本的金额为()万元。 查看材料

A.150

B.140

C.135

D.125

根据资料(3),下列说法正确的是()。 查看材料

A.S公司应增加实收资本210万元

B.丙公司超过所占份额的出资额应作为企业的损益

C.S公司应增加银行存款210万元

D.丙公司应按其出资额享有权益

请帮忙给出每个问题的正确答案和分析,谢谢!

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲、乙两公司投资组建一个新的有限责任公司S公司。(1)甲投资…”相关的问题

更多“甲、乙两公司投资组建一个新的有限责任公司S公司。(1)甲投资…”相关的问题

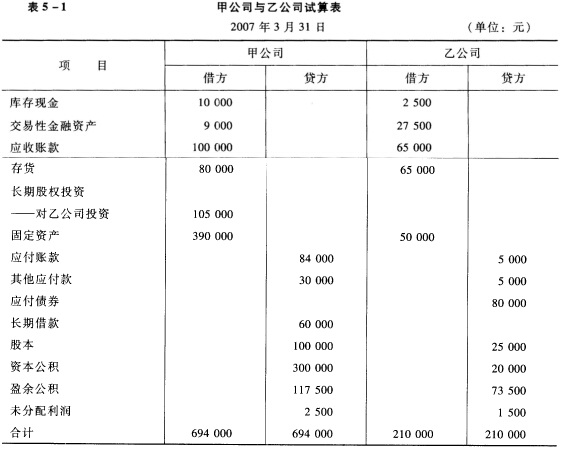

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。