题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

库存管理—门店盘点管理—制作商品盘点表;库存管理—门店暂存管理—制作暂存盘点表;库存管理—厂家样机商品管理—制作厂家样机盘点表()

答案

答案

是

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

是

如果结果不匹配,请 联系老师 获取答案

更多“库存管理—门店盘点管理—制作商品盘点表;库存管理—门店暂存管…”相关的问题

更多“库存管理—门店盘点管理—制作商品盘点表;库存管理—门店暂存管…”相关的问题

A.每月盘点日,站长必须对加油站所有的发票库存情况进行盘点,并上报《加油站****年**月发票盘点表》。若有不符,及时查明原因并上报上级发票管理员。

B.每月必须定期持用户卡在税控机上操作发票数据申报和发票使用数据,持U盘读取发票开具明细,并于规定的时间将用户卡及U盘到分公司发票管理岗进行申报。

C.U盘及用户卡申报成功后,油站只需将用户卡在税控开票机上进行完税操作,无须再查看用户卡完税操作是否成功。

D.U盘明细数据原则上每月只上报一次,个别开票量大的加油站可根据实际情况,报送两次。

A、在盘点中的数据矫正中修改为实际数据系统自动调整库存数据

B、在盘点中的数据校正中修改为实际数据,并通过出入库调整库存

C、实物数量多于系统的,多出部分作废核销

D、实物数量小于系统的,再次征订

试分析下列每组证据中哪项证据更为可靠,并简单说明理由。

(1)被审计单位管理当局声明书和律师声明书;

(2)审计人员盘点存货的记录与客户自编的存货盘点表;

(3)电脑打印的应收账款明细账与应收账款询证函的回函。

A.权责发生制

B.收付实现制

C.永续盘存制

D.实地盘存制

F列选项中,不包括在“成本”中的是

A.盘点过程中发生的自然灾害损失

B.获取某一项资产或劳务所要付出的代价

C.商品制造过程中所发生的、以价值表现的各种耗费

D.管理生产和从事经营活动过程中所发生的各种耗费

A.出纳员根据现金日记账结出现金余额并编制现金余额表

B.在进行现金盘点前,由出纳员将全部现金集中起来存入保险柜

C.为了顺利进行现金清查盘点,审查前应通知出纳人员让其提前作好准备

D.将确定的现金实存数额与核定的现金库存限额比较

(一)某食品厂为增值税一般纳税人,主要生产各类食品,2006年9月发生如下涉税业务:

(1)本月向大型商场(增值税一般纳税人)销售食品取得不含税收入200000元,开具增值税专用发票;向个体经营者销售食品取得含税收入117000元,开具普通发票。

(2)本月收回上月委托外单位加工的食品一批,支付加工费4000元(不含税),加工食品已验收入库,并收到受托方开具的防伪税控增值税专用发票,当月未申请认证。

(3)从某粮油经营部(增值税一般纳税人)购进面粉一批,取得粮油经营部开具的防伪税控增值税专用发票上注明的销售额为120000元,税额为20400元,面粉已验收入库,另支付装卸费800元。发票已于当月申请并通过认证。

(4)因仓库管理不善,部分库存面粉霉烂,经盘点损失面粉10965元。其中含运费465元、保险费500元。

(5)因管理不善,部分产成品被盗,经盘点损失食品20000元。经查该厂生产成本明细账中的有关数据,测算出生产成本中料工费的比例为4:3:3。

根据上述资料,回答下列问题:

经盘点损失的面粉应转出进项税额()元。

A.1430

B.1300

C.1335

D.1332.55

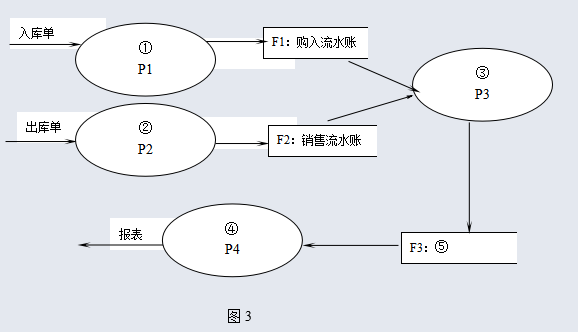

图3是根据以下描述绘制的数据流图:

某商场的供销存管理过程如下:

该商场对每一批购入的商品根据“入库单”登记在“购入流水账”中,对每一批销售的商品根据“出库单”登记在“销售流水账” 中。商品每天入库或出库后,要根据“购入流水账”和“销售流水账”修改库存台账。商场每月将根据“库存台账”制作各种报表。

该数据流图不完整,请为图中①~⑤匹配合适的内容描述,将正确答案对应的编号A~E填在空格处。

A.库存台账

B.制作报表

C.登记销售流水账

D.修改库存台账

E.登记购入流水账

①() ;②() ;③ ();④ ();⑤()