题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

一般根据()确定采用何种的类型UPS供电系统。

A.供电对象的电压

B.供电对象的总容量

C.供电对象的安装位置

D.供电对象的重要程度

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.供电对象的电压

B.供电对象的总容量

C.供电对象的安装位置

D.供电对象的重要程度

如果结果不匹配,请 联系老师 获取答案

更多“一般根据()确定采用何种的类型UPS供电系统。A、供电对象的…”相关的问题

更多“一般根据()确定采用何种的类型UPS供电系统。A、供电对象的…”相关的问题

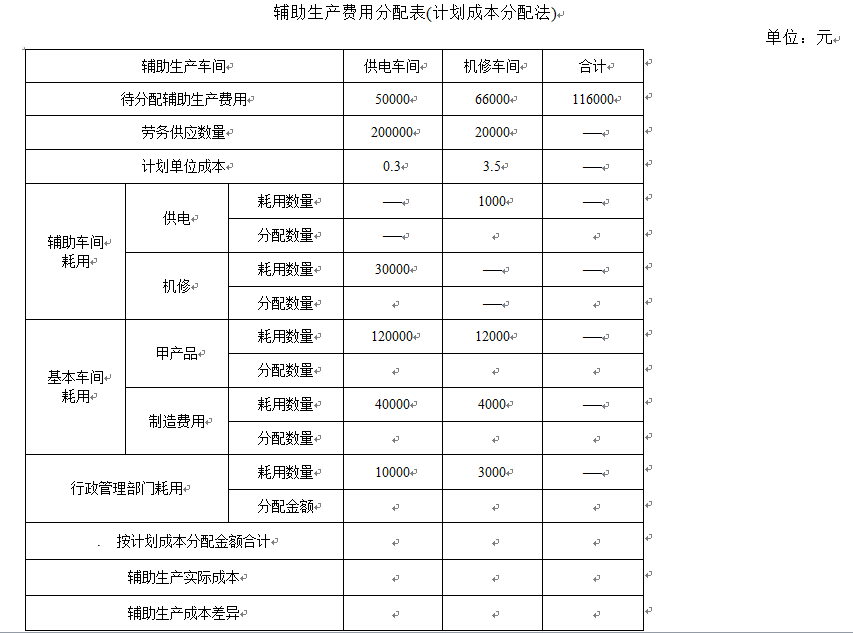

[目的] 练习辅助生产费用分配的直接分配法、计划成本分配法。

[资料] 中兴工厂设有供水、供电两个辅助生产车间,主要为基本生产车间和厂行政管理部门服务。根据辅助生产成本明细账,供水车间本月发生费用7380元,供电车间本月发生费用10519.20元。该工厂辅助生产的制造费用不通过制造费用科目核算。根据劳务供应和耗用劳务通知单,可整理各车间和部门耗用劳务情况如下:

| 各车间和部门耗用劳务情况 金额单位:元 | ||

| 受益单位 | 用水数量(吨) | 用电度数(度) |

| 辅助生产车间 | ||

| 供水 | 2922 | |

| 供电 | 559 | |

| 基本生产车间 | ||

| 甲产品 | 12000 | |

| 乙产品 | 8000 | |

| 一般耗用 | 5100 | 2000 |

| 厂行政管理部门耗用 | 1050 | 4298 |

| 合计 | 6709 | 29220 |

假设企业确定产品的计划单位成本为:每吨水1.2元,每度电0.38元。

[要求] 采用直接分配法和计划成本分配法分配辅助生产费用。

| 辅助生产费用分配表(直接分配法) 金额单位:元 | |||||

| 辅助生产车间名称 | 供水车间 | 供电车间 | 合计 | ||

| 待分配辅助生产费用 | |||||

| 辅助生产以外部门劳务供应量 | |||||

| 费用分配率 | |||||

| 基本生产成本 | 甲产品 | 耗用量 | |||

| 分配额 | |||||

| 乙产品 | 耗用量 | ||||

| 分配额 | |||||

| 小计 | |||||

| 制造费用 | 耗用量 | ||||

| 分配额 | |||||

| 管理费用 | 耗用量 | ||||

| 分配额 | |||||

| 分配金额合计 |

| 辅助生产费用分配表(计划成本分配法) 金额单位:元 | ||||||

| 项目 | 供水车间 (计划单价1.2元) | 供电车间 (计划单价0.38元) | 按计划成本分 配转入合计 | |||

| 供水数量 | 分配金额 | 供电数量 | 分配金额 | |||

| 辅助生 产成本 | 供水车间 | |||||

| 供电车间 | ||||||

| 小计 | ||||||

| 基本生 产成本 | 甲产品 | |||||

| 乙产品 | ||||||

| 小计 | ||||||

| 制造费用 | ||||||

| 管理费用 | ||||||

| 按计划成本 分配转入合计 | ||||||

| 待分配费用 | ||||||

| 分配转入费用 | ||||||

| 实际成本 | ||||||

| 成本差异 |

根据《城市给水工程规划规范》(GB 50282--1998)的规定,下列关于城市工程给水范围和规模、水源、水厂的表述中,不正确的是 ()

A.地表水水厂的位置应根据给水系统的布局确定,宜选择在交通便携以及供电安全可靠和水厂生产废水处置方便的地方

B.给水规模应根据城市给水工程统一供给的城市最高日用水量确定

C.城市应采用管线或明渠输送原水

D.市区的配水管网应布置成环状

(2)编制按计划成本分配辅助生产成本和调整辅助生产成本差异的会计分录。

【案例二】

某县原有甲、乙、丙三家屠宰场,营业执照、卫生许可证等证照齐全,后来因国务院发布《生猪屠宰管理条例》,该县政府根据其中相关规定,确定只给甲发放定点标志牌,并发出通告。据此通告,县工商局将乙、丙两家屠宰场的营业执照吊销,县卫生局也将这两家的卫生许可证吊销。乙、丙两家对此不服,找到县政府,县政府称其通告属于抽象行政行为,需遵守执行。因此,乙、丙两家屠宰场提起行政诉讼。

【案例分析】

1.案例中,县政府通告属于何种类型的行政行为?为什么?

2.对于乙、丙提起的行政诉讼,谁是被告?为什么?

3.颁发定点屠宰标志牌属于何种性质的行为?试分析工商局、卫生局依据县政府通告吊销乙、丙的执照和许可证是否合法。

A.成本核算对象在开发产品开工之前确定,一经确定可以根据核算需要随意改变

B.同一开发地点、结构类型相同的群体开发项目,开竣工时间相近并由同一施工队施工,可合并为一个成本核算对象

C.对某些规模较大、工期较长的开发项目,可将开发项目的一定区域作为成本核算对象

D.一般的房屋和土地开发项目,可以单项工程作为一个核算对象